Центральный АО

цена договорная

За три года количество «альтернативных» продавцов на московском вторичном рынке жилья сократилось на 46,2 %

В настоящее время доля лотов в категории «прямая/свободная продажа» составляет 51,1% в общем объеме предложения старой Москвы, доля «альтернатив» — 48,9%

11 октября 2017Эксперты ИНКОМ-Недвижимость отмечают символичный перелом на московском вторичном рынке жилья: впервые более чем за 20 лет количество т. н. свободных квартир (представленных к прямой продаже) превысило аналогичный показатель «альтернатив» (объектов, планируемых собственниками к реализации в рамках «цепочки» сделок). По данным Аналитического центра компании, в настоящее время доля лотов в категории «прямая/свободная продажа» составляет 51,1% в общем объеме предложения старой Москвы, доля «альтернатив» — 48,9%. Три года назад соотношение составляло 27,3% и 72,7% соответственно. В количественном выражении объем заявленных к реализации «альтернативных» объектов снизился за это время на 46,2%, представленных к прямой продаже — возрос на 50,3%. Такое «переформатирование» предложения — следствие ряда тенденций последнего времени: притока на «вторичку» квартир, приобретавшихся в новостройках с целью перепродажи, оттока спроса с вторичного рынка на первичный, минимальной активности потенциальных участников альтернативных сделок и изменения модели поведения продавцов-покупателей во вторичном сегменте в ответ на определяющие его сегодня кризисные тенденции — низкий спрос и снижение цен.

Альтернативные сделки купли-продажи являлись доминирующим форматом операций с московским вторичным жильем с первой половины 1990-х гг. — с тех пор, когда в новых экономических условиях была сформирована соответствующая технология работы с объектами и участниками рынка. От т. н. прямой покупки или прямой продажи «альтернатива» отличается «обменным» характером и участием в ней более двух сторон: одновременно происходит подписание договоров купли-продажи нескольких жилых помещений, и осуществляются взаиморасчеты в рамках всей сложившейся «цепочки». Такая технология, с одной стороны, была обусловлена самим характером вторичного рынка: здесь предоставлялась возможность и реализовать, и приобрести недвижимость, а большинство людей именно так и действовало, руководствуясь актуальными потребностями решения жилищных вопросов, — покупали другое жилье, продавая имеющееся. С другой стороны, в условиях растущих цен на недвижимость эта технология «страховала» граждан от обесценивания вырученных от реализации их жилплощади средств: человек одновременно продавал один объект и покупал другой, не тратя время на «отложенный» поиск в ситуации, когда с каждым днем жилье становилось дороже.

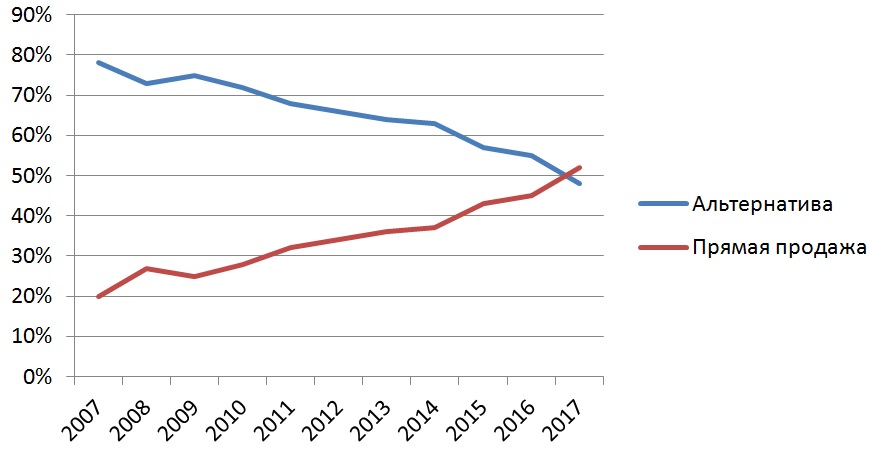

Так, в период с 2007 по докризисный 2014 гг. альтернативные сделки составляли от 78% до 68% операций, проводимых ИНКОМ-Недвижимость на вторичном рынке столичного жилья. В настоящее время доля «альтернатив» в портфеле сделок компании на «вторичке» оценивается в 48% (рис. 1). Это фактически повторяет картину рынка в целом по Москве: объем предложения «альтернативных» квартир в столице, согласно статистике Аналитического центра ИНКОМ-Недвижимость, составляет 48,9% — на 23,8 п. п. ниже, чем докризисный показатель 2014 г. (-46,2% в количественном выражении за тот же период) — табл. 1.

Рис. 1. Доля альтернативных и прямых продаж в портфеле сделок компании ИНКОМ-Недвижимость на московском вторичном рынке жилья

Данные Аналитического центра ИНКОМ-Недвижимость

Табл. 1. Количество и доля заявленных продавцами альтернативных и прямых продаж в целом на вторичном рынке жилья г. Москвы (без Новой Москвы)

| Заявленная форма продажи | 2014 г. | 2015 г. | 2016 г. | 2017 г. | ||||

| Кол-во | Доля | Кол-во | Доля | Кол-во | Доля | Кол-во | Доля | |

| Свободная | 11 261 | 27,3 % | 18 779 | 43,3 % | 15 983 | 40,2 % | 16 927 | 51,1 % |

| «Альтернатива» | 30 066 | 72,7 % | 24 616 | 56,7 % | 23 807 | 59,8 % | 16 184 | 48,9 % |

Данные Аналитического центра ИНКОМ-Недвижимость

Такое перераспределение в объеме предложения «альтернативных» квартир и свободных объектов, представленных к прямой продаже, эксперты связывают с развитием на московском вторичном рынке жилья в последние три года таких тенденций, как:

1) увеличение объема предложения объектов, перешедших на «вторичку» из сегмента новостроек;

2) определенный отток спроса с вторичного рынка на первичный;

3) снижение активности «традиционного большинства» участников вторичного рынка — «альтернативных» продавцов-покупателей, изначально нацеленных на одновременную продажу и покупку жилья;

4) изменение на падающем рынке модели поведения потенциальных участников сделки купли-продажи недвижимости.

Рассмотрим каждую из этих тенденций подробнее.

1. Увеличение объема предложения объектов, перешедших с первичного рынка

Собственники квартир в новых жилых комплексах (как правило, приобретавшие их с целью дальнейшей перепродажи) стремятся реализовать дешевеющую недвижимость, пытаясь окупить свои вложения. Для тех инвесторов, которые при покупке рассчитывали на быстрый оборот средств, дополнительным стимулом сегодня являются прогнозы по снижению цен в ближайшие несколько лет. Резко возросшие в Москве за последние годы темпы ввода нового жилья соответственно увеличили приток квартир с первичного рынка на «вторичку». За единичными исключениями, это свободные объекты, представленные к прямой продаже. Однако в границах старой Москвы таких предложений, по оценкам специалистов ИНКОМ-Недвижимость, все же меньшинство в общем количестве реализуемых свободных квартир — 5–7%.

2. Отток покупательского спроса с вторичного рынка на первичный

Существенное увеличение предложения качественного жилья в новостройках, доступного среднестатистическому участнику рынка (в том числе в границах старой Москвы), закономерно спровоцировало отток покупателей с «вторички» на «первичку». В ИНКОМ-Недвижимость оценивают эти потери на уровне 15% спроса. Как следствие, снизилось количество альтернативных сделок: собственники вторичного жилья, планирующие изменить свои жилищные условия путем покупки квартиры в новостройке, просто продают имеющуюся жилплощадь и более не нуждаются в «альтернативе» на «вторичке».

3. Снижение активности участников альтернативных сделок

Ограниченная покупательная способность населения как следствие кризисных явлений в экономике по-прежнему остается фундаментальной причиной в целом пониженного спроса на рынке недвижимости. В сегменте вторичного жилья это выражается, в частности, в сокращении количества потенциальных участников альтернативных сделок — людей, имеющих в собственности недвижимость и нуждающихся в изменении жилищных условий.

«Если мы говорим о продаже квартиры с последующей покупкой более просторной жилплощади, надо понимать: для решения этого вопроса одной потребности недостаточно. Нужны возможности: средства на доплату за дополнительные метры, на ремонт, на оплату услуг риэлтора — суммарно, как минимум, несколько миллионов рублей. Но покупательная способность населения находится на низком уровне: людям хватает на еду, на удовлетворение иных базовых потребностей, но на улучшение качества жизни — нет. И даже резко возросшая доступность ипотеки лишь отчасти может изменить ситуацию — многие потенциальные покупатели, не имея уверенности в стабильности своего материального положения, по-прежнему опасаются брать на себя миллионные кредитные обязательства. По нашим оценкам, с 2014 года количество клиентов, продающих имеющиеся квартиры с целью улучшения жилищных условий (покупки объекта большего метража, в лучшем районе и т. д.), снизилось почти в 2 раза. Часть отложенного спроса приходится на тех людей, которые хотели бы изменить локацию без изменения качества жилплощади (например, поменять район проживания из-занеобходимости быть ближе к школе, родителям, работе и т. д.). Но и в этом случае переезд сопряжен со значительными расходами, а достаточных накоплений нет», — разъясняет ситуацию директор Департамента вторичного рынка ИНКОМ-Недвижимость Сергей Шлома.

В рассматриваемом аспекте есть другая крайность: количество участников альтернативных сделок могло бы также увеличиться при формировании потребности в ухудшении жилищных условий (переезд в меньшую жилплощадь или в менее благополучный район) — с целью получения доплаты. Такой сценарий возможен при резком снижении доходов населения, но все же не актуален сейчас. Да и в любом случае описанное явление не будет иметь массовый характер.

4. Изменение модели поведения участников сделки купли-продажи жилья

По данным Аналитического центра ИНКОМ-Недвижимость, средняя заявленная цена на московском вторичном рынке жилья снизилась с февраля 2015 года (когда был достигнут ее исторический максимум — 200,2 тыс. рублей за кв. м) на 10, 5% (по факту реальных сделок — на 22%) . Устойчивая тенденция последовательного снижения цен сформировала соответствующие ожидания: люди планируют покупку недвижимости с расчетом на то, что она будет дешеветь.

«Изменившаяся ценовая конъюнктура привела к тому, что сегодня у потенциального участника альтернативной сделки отсутствует угроза обесценивания денежных средств, вырученных от продажи его объекта, в течение того времени, пока будет идти поиск нового жилья. Соответственно, люди больше не боятся „разводить во времени“ реализацию и покупку недвижимости: они без страха „выходят в кэш“, понимая, что завтра подходящая двухкомнатная квартира будет стоить дешевле, а еще через полгода, условно говоря, может хватить и на трехкомнатную. Как следствие, увеличивается количество прямых продаж и прямых покупок. Нельзя сказать, что „альтернатива“ изжила себя: значительное количество людей по разным причинам по-прежнему заинтересовано в том, чтобы реализация и покупка жилья проходили одновременно. Однако в определенной мере модель поведения участников рынка изменилась, и альтернативные сделки стали менее востребованы», — говорит Сергей Шлома.

Последние статьи

Новые новостройки